關於「去日本還要不要帶現金」,網路上吵了好幾年,答案其實很簡單:要,但不用帶很多。依經濟產業省(METI)2026 年 3 月公佈的數據,日本 2025 年無現金支付比率已升到 58%——都市的便利商店、連鎖餐廳、百貨、車站,刷卡或感應支付幾乎暢通無阻。但只要你會去神社買御守、丟賽錢、進鄉下小食堂、逛傳統市場攤販,就一定會遇到「只收現金」的時刻。

這篇是給第一次到日本、到去過兩三次的旅客的付款全圖:該帶多少現金、在哪裡領日圓最方便、換匯怎麼換最划算、信用卡哪些刷得過、PayPay 旅客到底能不能用、2026 免稅新制怎麼回事,還有最常被問的「要不要給小費」。看完你就能配出一套「刷卡為主、現金為輔、ATM 補給」的清爽組合,不用在台灣換一大疊現金扛去日本。

- 現金照帶但別帶太多 — 5–7 天一人備 ¥20,000–30,000 緩衝即可,神社/小店/攤販仍只收現金。

- 領錢首選 — 7-11 的 Seven Bank ATM 與郵局 ATM 接受海外卡、24 小時、有中文,單次上限 ¥100,000。

- 換匯最划算組合 — 台灣先換一小部分落地用 + 到日本用 ATM 領,日本機場現鈔換匯最差。

- 刷卡看卡別 — Visa/Mastercard 最廣、JCB 在日本不錯、Amex 較零星;主力 Visa/MC + 備卡 JCB。

- 免稅新制 + 不給小費 — 免稅滿 ¥5,000(未稅),官方規劃 2026/11 改離境退稅;日本全無小費文化。

📖 本文目錄(點擊展開)

日本還是現金大國嗎?2025 數據怎麼說

「日本超愛現金」這個印象正在快速過時,但還沒完全消失。依經濟產業省(METI)2026 年 3 月公佈的統計,日本 2025 年無現金支付比率達 58%,當中信用卡占壓倒性多數,其次才是 QR 碼支付(code 支付)、電子錢(電子マネー)、簽帳金融卡。政府的中長期目標是把無現金比率推到 80%,2030 年的中期目標是 65%——方向很明確:每去一次,刷卡能用的地方就更多一些。

但「58%」反過來看,也代表仍有四成以上的消費金額是用現金完成的。日本的現金韌性集中在幾類場景:宗教與傳統(神社賽錢、御守、御朱印)、個人經營的小店與食堂、傳統市場與祭典攤販、一些地方公車與計程車、以及拉麵店常見的「食券機」(有些只吃現金)。所以結論不是「帶不帶現金」的是非題,而是比例題:刷卡為主幹、現金當緩衝。

該帶多少現金?哪些地方只收現金

很多人第一次去日本,要嘛在台灣換太多(換了 ¥80,000 結果用不到一半,回國再換回去虧匯差),要嘛太相信「日本很進步全刷卡」結果在神社前掏不出零錢。比較聰明的抓法:

- 一人 5–7 天:身上備 ¥20,000–30,000 現金當緩衝,刷卡為主、現金補小額,不夠用 ATM 領。

- 偏鄉/離島/溫泉鄉行程:再往上抓,因為刷卡據點少、ATM 也較稀疏,可備 ¥40,000+。

- 純都市(東京/大阪市區為主):¥15,000–20,000 通常就很夠,刷卡能解決大半。

哪些地方務必有現金?以下這些最常讓旅客卡關:

- 神社/寺廟:賽錢、御守、御朱印幾乎都收現金(且要小額硬幣與紙鈔)。

- 傳統市場、祭典攤販、路邊小食:多半只收現金。

- 個人經營的小食堂、老拉麵店食券機:部分只吃現金或只吃紙鈔。

- 地方公車、部分計程車:雖然越來越多支援 IC 卡與刷卡,鄉下仍可能只收現金。

- 投幣置物櫃、自助洗衣、部分自動販賣機:雖然新型支援 IC/QR,舊型只吃硬幣。

領日圓:7-11 與郵局 ATM 怎麼用

在日本領日圓,旅客最該記住兩個名字:7-11 的 Seven Bank ATM 和 郵局(Japan Post Bank、ゆうちょ)ATM。這兩家都明確支援海外發行的金融卡與信用卡,而且密度高、好找。

Seven Bank ATM(7-11 內)

- 據點與時間:依 Seven Bank 官方資料,全日本超過 28,000 台,設於 7-11、機場、車站、商業設施;24 小時運作、全年無休。

- 接受卡別:Visa、Plus、Mastercard、Maestro、Cirrus、銀聯(UnionPay)、American Express、JCB 等海外卡。

- 介面:支援中文等多語,操作直覺。

- 提領上限:海外卡單次上限 ¥100,000(磁條交易上限 ¥30,000)。

郵局(Japan Post Bank / ゆうちょ)ATM

- 分佈:郵局與部分 FamilyMart 內,鄉下覆蓋率高,是離開都市時的好夥伴。

- 接受卡別:同樣支援 Visa/Plus、Mastercard/Cirrus、銀聯、JCB、American Express 等海外卡。

- 注意:郵局 ATM 的營業時間依分局而異,深夜可能不開;7-11 ATM 才是真正 24 小時的首選。

換匯:機場、台灣銀行、ATM 哪個划算

換日圓的管道很多,但划算程度差很大。直接給結論排序(由划算到不划算):

| 管道 | 匯率/成本 | 適合用途 |

|---|---|---|

| 台灣銀行臨櫃/線上結匯 | 匯率相對好,部分線上換匯有優惠 | 落地要用的第一筆現金(交通、第一餐) |

| 日本 ATM 提款(海外卡) | 走 Visa/MC 當日匯率,通常不錯,但有發卡行海外手續費 | 旅程中的現金補給,隨用隨領 |

| 刷卡消費(海外交易) | 走當日匯率 + 約 1.5% 國外交易手續費 | 大額、能刷的場景(住宿、購物、餐廳) |

| 日本機場/市區換匯櫃台 | 匯率最差、價差大 | 緊急時才用,平時避開 |

實務上最划算的組合是:台灣先換一小筆現金落地用 + 到日本用 ATM 領現金 + 大額盡量刷卡。要特別提醒兩個隱藏成本:(1)台灣金融卡的海外提款手續費通常是「每筆固定費 + 提領金額比率」,所以一次領多一點(例如 ¥30,000–50,000)會比每次領 ¥10,000 划算;(2)刷卡的國外交易手續費多約 1.5%,若有免國外手續費的卡,海外消費會更省。

信用卡:哪些刷得過、手續費怎麼算

日本都市的信用卡接受度其實很高,但不是每張卡都一樣好用,關鍵在卡別:

- Visa、Mastercard:接受度最廣,幾乎能刷的地方都收。主力卡建議帶這兩個品牌之一。

- JCB:JCB 是日本本土品牌,在日本接受度其實不錯,很適合當備卡。

- American Express、Diners:接受度較零星,連鎖大店多半收,但個人小店、老餐廳常不收。不建議當唯一一張卡。

幾個刷卡實務:

- 感應支付普及:很多店支援 Visa Touch、Mastercard Contactless、Apple Pay、Google Pay,把卡綁進手機感應很方便,小額也能用。

- 「一次付清」用語:刷卡時店員可能問「一回払い?」(一次付清還是分期),回「一括(いっかつ)」即一次付清。

- 國外交易手續費:海外刷卡多收約 1.5%(依發卡行),若你有免國外手續費的卡,日本旅行很划算。

- 備援很重要:至少帶兩張不同品牌的卡(例如一張 Visa + 一張 JCB),萬一一張被風控或刷不過有後備。

PayPay 與 QR 支付:旅客能用嗎

PayPay 是日本目前最大的 QR 碼支付,街上到處貼著它的收款碼。但對短期旅客,有個關鍵限制要先講清楚:直接註冊 PayPay 需要日本手機門號與日本銀行帳戶,所以你沒辦法自己開一個 PayPay 帳號。

那旅客就完全用不到嗎?也不是。依 PayPay 官方公告,PayPay 已開放多國海外電子錢包在 PayPay 商店掃碼付款——涵蓋台灣、香港、韓國、中國、泰國等多個訪日主要客源國的支付服務(透過 Alipay+ 等跨境串接)。意思是:如果你原本就有支援跨境的支付 App,在貼有 PayPay 收款碼的店家,你可以用自己的 App 掃碼結帳,款項從你的海外錢包扣。

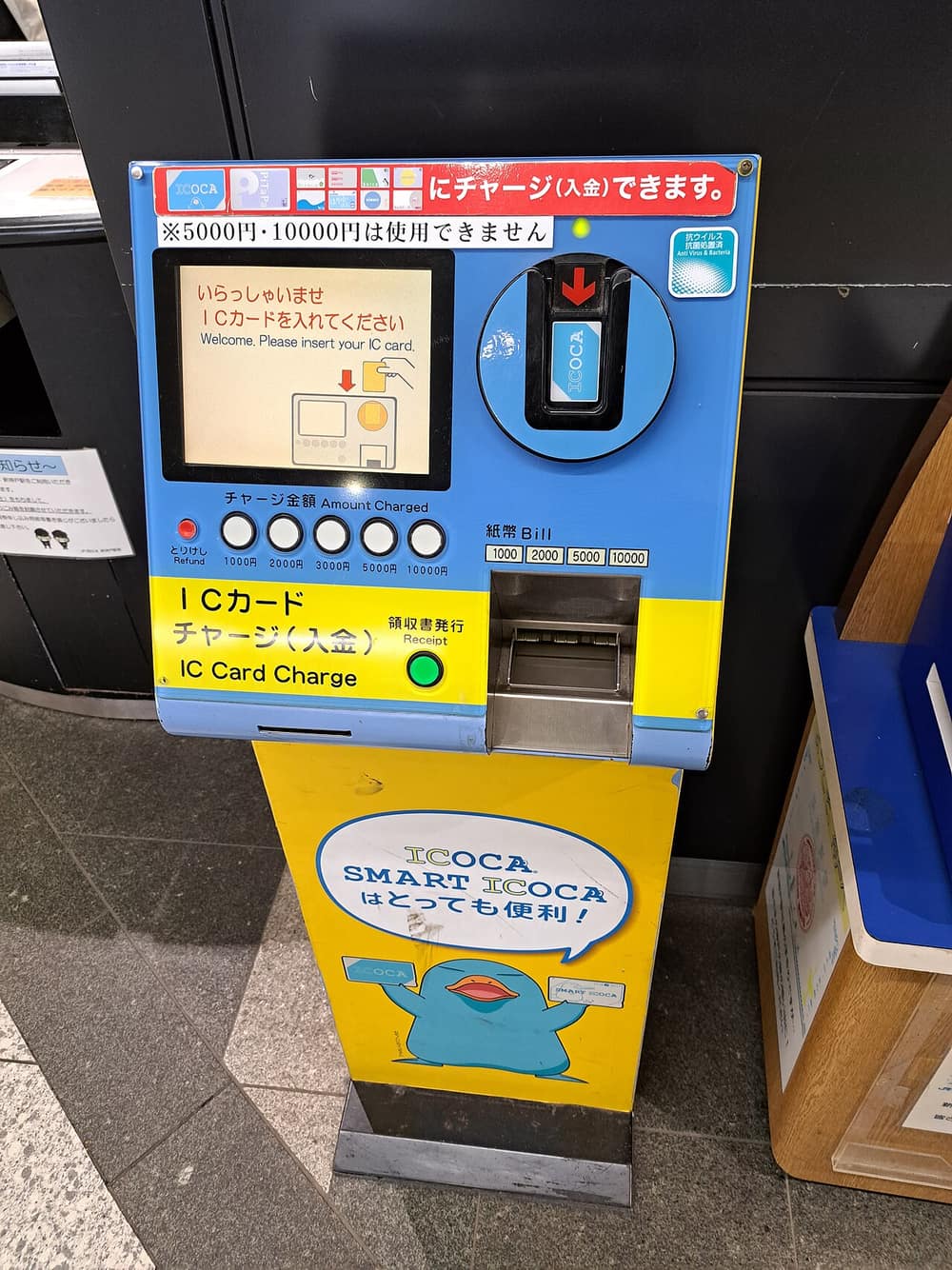

IC 卡:小額支付的隱藏神器

很多人以為 Suica、ICOCA 這類交通 IC 卡只能搭電車,其實它是日本小額支付最順手的工具之一。儲值進卡片後,便利商店、車站商店、自動販賣機、置物櫃、很多餐廳與藥妝都能「嗶」一下感應付,不用掏零錢、不用簽名。對「身上不想帶太多現金、但又常遇到小額」的旅客超實用。

- 用途:搭電車/公車 + 便利商店 + 自販機 + 置物櫃 + 部分餐廳藥妝感應付。

- 儲值:車站機台、便利商店都能加值(多為現金加值),用完再加。

- 手機化:iPhone 可把 Suica 加進 Apple 錢包,直接用手機感應、線上加值,連實體卡都不用帶。

IC 卡與一日券、各種交通票的取捨是另一個大題目,完整比較見Suica / ICOCA 交通 IC 卡攻略;若你常用便利商店結帳,也可搭配日本便利商店使用攻略一起看,把小額支付這塊處理得乾淨俐落。

免稅與 2026 退稅新制

外國旅客在日本購物可享免去 10% 消費稅。目前的做法是店家當場折抵:同一店家同一天消費滿 ¥5,000(未稅)以上,出示護照即可在現場以未稅價結帳(或當場退稅)。一般物品(家電、服飾、雜貨)與消耗品(食品、化妝品、藥品)有各自的計算規則。

重點是:依日本官方公告,免稅制度規劃改為「先付稅、離境退稅」的新模式。新制方向是購買當下先付含稅價,再於離境機場以自助機台掃護照集中退稅,並取消一般物品與消耗品的分類、包裝限制,讓合併達標更簡單。官方規劃自 2026 年 11 月起推行,但由於上線時間與細節仍可能調整,請以出發當下的官方與店家公告為準,不要把日期當成鐵板。

小費:在日本一律不用給

這題最簡單:日本沒有小費文化,你不用給,也不該給。餐廳、計程車、飯店、美容理髮——帳單上的金額就是你要付的全部,多塞錢通常會讓對方困惑,甚至追出來把錢退給你,反而尷尬。

- 餐廳:不給小費。部分高級店會收「服務費(サービス料,約 10%)」,那是已內含帳單的費用、不是小費,照付即可。

- 計程車:不給小費,跳表多少付多少(找零會找你)。

- 飯店:不給小費。高級旅館有「心付け」(給仲居的小紅包)的傳統,但這是日式禮俗、非必要,一般旅客完全不必比照。

把原本要當小費的預算,直接拿去多吃一份和菓子、多買一個御守,對你跟店家都更實在。

付款查匯率、用地圖找 ATM:先把日本 eSIM 上網搞定(KKday)→速查表:各付款方式怎麼選

| 付款方式 | 接受度 | 最適合的場景 | 注意 |

|---|---|---|---|

| 現金 | 全國通用 | 神社、小店、攤販、鄉下、置物櫃 | 備 ¥20,000–30,000 緩衝,別帶太多 |

| 信用卡(Visa/MC) | 都市高 | 住宿、購物、連鎖餐廳、大額 | 約 1.5% 國外手續費;選免手續費卡更省 |

| 信用卡(JCB) | 日本本土不錯 | 當備卡,日本接受度高 | Amex 較零星,別當唯一卡 |

| IC 卡(Suica/ICOCA) | 都市高、擴張中 | 搭車 + 便利商店 + 自販機 + 小額 | 需先儲值,鄉下據點較少 |

| QR(PayPay 等) | 擴張中 | 有支援跨境錢包者的補位選項 | 直接註冊需日本門號;旅客非必需 |

| ATM 提款 | 7-11/郵局支援海外卡 | 旅程中現金補給 | 先開通海外提款、4 碼 PIN、選 JPY 計價 |

最後一個建議

日本付款其實沒那麼複雜,複雜的是大家被「要全現金 vs 全刷卡」的二分法綁住。正確心態是分層:大額刷卡(Visa/MC 主力 + JCB 備卡)、小額用 IC 卡感應、現金當緩衝(神社小店攤販),現金用完就到 7-11 的 Seven Bank ATM 領。出國前把三件事做好——開通信用卡海外功能、開通金融卡海外提款(4 碼 PIN)、準備一張 IC 卡——剩下的就是別在機場現鈔換匯、刷卡 ATM 一律選日圓計價。把這套配好,你在日本幾乎不會遇到付不出錢的窘境。出發前的整體準備清單,可一併參考日本旅遊必備攻略與Visit Japan Web 入境攻略。

常見問題

- Q1:去日本旅遊到底要帶多少現金?可以全程刷卡嗎?

- 不能全程刷卡,但也不必帶一大疊。依官方資料,日本 2025 年無現金支付比率已達 58%(經濟產業省 METI 2026 年 3 月公佈),都市的便利商店、連鎖餐廳、百貨、車站幾乎都能刷卡或感應支付;但神社御守與賽錢、鄉下小食堂、傳統市場攤販、部分計程車與拉麵店食券機仍只收現金。實務建議:一個人 5–7 天行程,身上備 ¥20,000–30,000 現金當緩衝即可,刷卡為主、現金為輔,不夠再用 7-11 的 Seven Bank ATM 用外幣卡領,不需要在台灣換一大筆。

- Q2:在日本哪裡領日圓最方便?台灣的卡可以直接提款嗎?

- 最方便的是 7-11 的 Seven Bank ATM 和 郵局(Japan Post Bank)ATM,兩者都明確支援海外發行的卡片。依 Seven Bank 官方說明,全日本超過 28,000 台 Seven Bank ATM 接受 Visa、Plus、Mastercard、Maestro、Cirrus、銀聯、American Express、JCB 等海外卡,24 小時運作、有中文等多語介面,單次提領上限 ¥100,000。台灣金融卡(有 Visa/Plus 或 Mastercard/Cirrus 標誌、且已開通海外提款功能)可以直接提。重點是出國前先到發卡銀行開通「海外提款」並確認提款密碼是 4 碼。

- Q3:換日圓在哪裡換最划算?機場、台灣銀行還是 ATM?

- 一般而言,在台灣的銀行先換一部分(尤其落地要用的交通與第一餐現金)加上到日本用 ATM 領的組合最划算。日本機場與市區的換匯櫃台匯率通常較差、價差大;台灣銀行臨櫃或線上結匯匯率相對好。ATM 提款走的是 Visa/Mastercard 的當日匯率,通常比現鈔換匯划算,但要留意發卡行的海外提款手續費(每筆固定費 + 比率)。最不划算的是在日本機場現場換現鈔。我的做法:台灣先換 ¥10,000–20,000 落地用,其餘到日本 ATM 領、刷卡支付。

- Q4:PayPay 外國旅客能用嗎?要日本手機門號嗎?

- 直接註冊 PayPay 需要日本手機門號與日本銀行帳戶,所以短期旅客原則上無法自己開 PayPay 帳號。但有變通:依 PayPay 官方公告,PayPay 已開放多國海外電子錢包在 PayPay 商店掃碼付款——例如台灣、香港、韓國、中國、泰國等地旅客,可以用自己原本的支付 App(透過 Alipay+ 等跨境串接)在貼有 PayPay 的店家結帳。換句話說,你不必為了日本特地辦 PayPay,但若你原本就有支援跨境的錢包,在日本能直接掃 PayPay 收款碼。對多數台灣旅客來說,信用卡 + 現金 + IC 卡的組合已經夠用。

- Q5:日本信用卡接受度高嗎?JCB、Amex 會不會刷不過?

- 都市的接受度很高,但要看卡別。Visa 與 Mastercard 接受度最廣,幾乎能刷的地方都收;JCB 在日本本土接受度其實不錯(JCB 是日本品牌),American Express 與 Diners 則較零星,小店、個人經營的餐廳常不收。實務建議:主力帶一張 Visa 或 Mastercard,JCB 可當備卡。另外日本不少地方支援感應支付(Visa Touch、Apple Pay、Google Pay),把卡綁進手機很方便。刷卡時偶爾會被問「一次付清還是分期(一回払い)」,回「一括(いっかつ)」即一次付清。

- Q6:日本的免稅(退稅)怎麼運作?2026 年聽說有新制?

- 目前在日本是店家當場折抵免稅:同一店家同一天消費滿 ¥5,000(未稅)以上,出示護照即可免去 10% 消費稅,當場以未稅價結帳。依日本官方公告,免稅制度將改為「先付稅、離境退稅」的新模式,規劃自 2026 年 11 月起、於機場以自助機台掃護照集中退稅,並取消一般物品與消耗品的分類與包裝限制。由於上線時間與細節仍可能調整,出發前請以官方與店家公告為準。完整操作見我們的日本免稅購物全攻略。

- Q7:在日本需要給小費嗎?餐廳、計程車、飯店要給嗎?

- 不用,日本沒有小費文化,而且硬要給通常會讓對方困擾甚至追出來退還。餐廳、計程車、飯店、理髮等都不給小費——帳單金額就是你要付的全部。部分高級餐廳或旅館會在帳單收「服務費(サービス料,約 10%)」,那是已內含的費用、不是小費,直接照付即可。唯一勉強算例外的是高級旅館的「心付け」(給仲居的小紅包),但這是日式禮俗、非必要,一般旅客完全不必比照。把省下來的小費直接花在多吃一份和菓子更實在。